毎月3万円をS&P500に20年積立するといくらになるか

「毎月3万円をS&P500(VOO)に積立て続けたら、20年後にいくらになるのか」——インデックス投資を検討する多くの方が持つ疑問です。

この記事でわかること:

- 毎月3万円×20年の積立でP10/P50/P90がそれぞれいくらになるか

- 複利効果が後半で加速する仕組み

- 下落局面に積立を継続すべき理由

- NISAを使うと税金がいくら節約できるか

Money Portalのシミュレーターを使って、実際のVOO過去10年データに基づいた結果を解説します。

前提条件

| 項目 | 設定値 |

|---|---|

| 銘柄 | VOO(バンガード S&P500 ETF) |

| 想定年利(過去10年CAGR、円ベース) | 15.03% |

| ボラティリティ(年率) | 15.53% |

| 積立期間 | 20年 |

| 毎月積立額 | 30,000円 |

| 初期投資額 | 0円(積立のみ) |

VOOの年利15.03%は記事作成時点(2026年4月)のCAGRです(2016〜2026年の強気相場を含む過去10年実績)。シミュレーターは利用可能な全期間のデータを使用するため、現在の表示値と異なる場合があります。長期的な歴史平均(約7〜10%)より高い点にご注意ください。

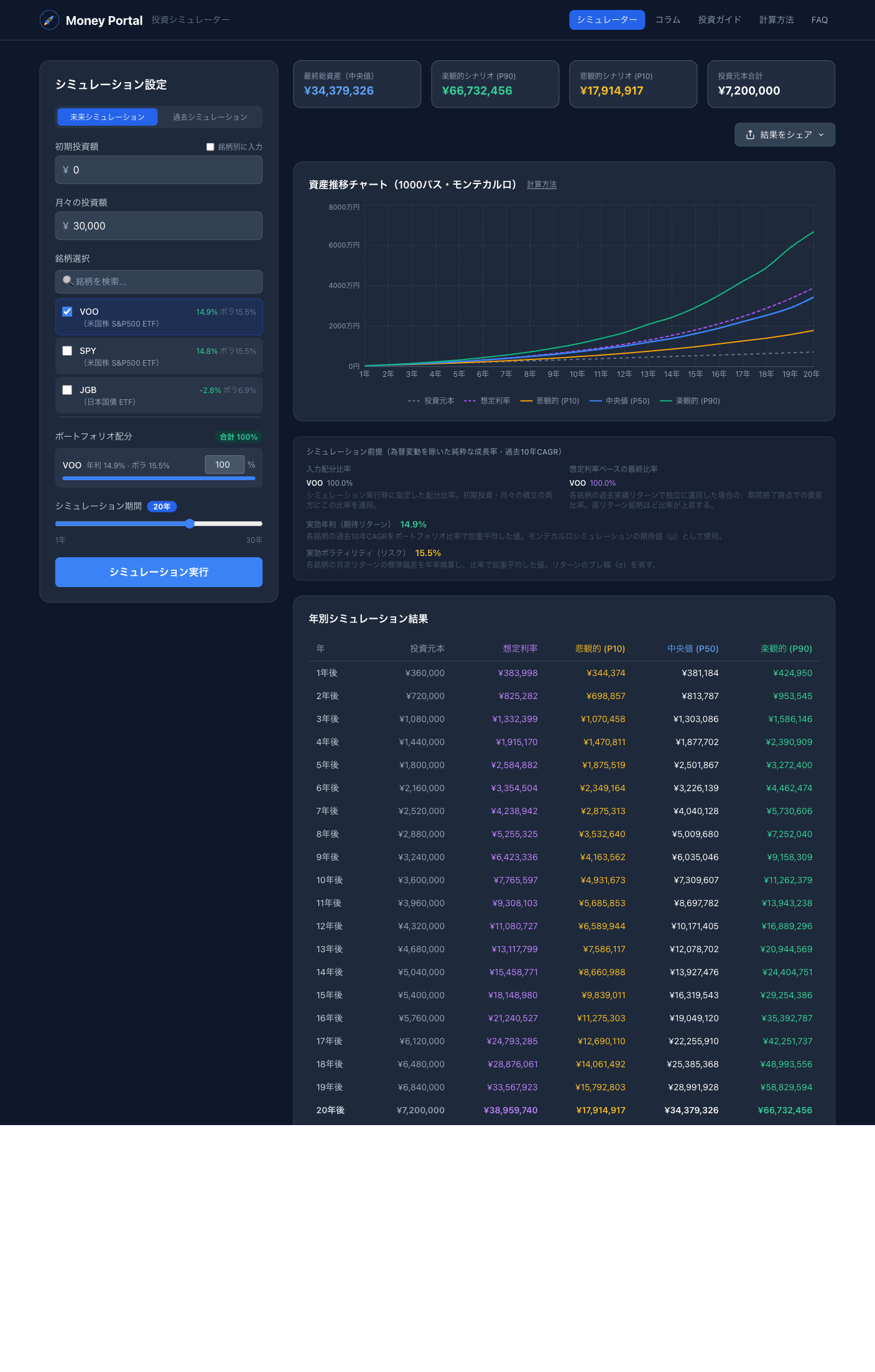

シミュレーション結果

以下は実際にシミュレーターを動かした結果です。モンテカルロ法で1,000通りのシナリオを計算しています。

| シナリオ | 20年後の資産額 | 投資元本比 |

|---|---|---|

| 楽観(P90) | 約6,673万円 | 約9.3倍 |

| 中央値(P50) | 約3,438万円 | 約4.8倍 |

| 悲観(P10) | 約1,791万円 | 約2.5倍 |

| 投資元本 | 720万円 | 1倍 |

20年間の投資元本(合計):30,000円 × 12ヶ月 × 20年 = 720万円

中央値で見ると、720万円の元本が約3,438万円に増える計算です。

複利の力:「時間」が最大の武器

積立投資の強さは複利にあります。年別の結果を見ると、後半になるほど資産の増え方が加速しています。

- 10年後(中央値):元本360万円 → 約731万円(約2倍)

- 15年後(中央値):元本540万円 → 約1,632万円(約3倍)

- 20年後(中央値):元本720万円 → 約3,438万円(約4.8倍)

これが複利の効果です。同じ「毎月3万円」を積み立てても、期間を長くするほど最終資産は大きく跳ね上がります。

途中で相場が下落したら?

20年間には必ず下落局面が来ます。

ただし、積立投資(ドルコスト平均法)では下落局面に「安く買える」メリットがあります。価格が下がったときほど同じ金額でより多くの口数を購入できるため、長期的にはプラスに働きます。

「相場が怖いから積立を止める」は最も損をするパターンです。

つみたてNISAで非課税にする

毎月3万円(年36万円)は新NISAのつみたて投資枠(年120万円)以内です。新NISAを使えば利益に税金がかかりません。

通常、投資利益には約20%の税金がかかります。中央値3,438万円のうち約2,718万円が利益なので、NISAなしでは約544万円の税金が発生する計算です。

自分の条件でシミュレーションしてみよう

毎月の積立額や期間を変えて、あなた自身の投資プランを確認できます。

初期投資額(まとまったお金)を加えることで、さらに大きな資産形成も試算できます。