新NISAのつみたて投資枠(年120万円)を月10万円でフル活用するには

2024年からスタートした新NISAでは、1年間に最大120万円をつみたて投資枠に使えます。

この記事でわかること:

- 新NISAつみたて枠を月10万円でフル活用したときの30年後の資産(P10/P50/P90)

- おすすめ銘柄の選び方(1本 vs 2本分散)

- NISA非課税の節税効果が何百万円になるか

- 積立設定の具体的な手順

投資で得た利益(配当・売却益)に対して通常約20%の税金がかかりますが、NISA枠内の投資は完全非課税です。

| 比較項目 | 通常口座 | 新NISA(つみたて枠) |

|---|---|---|

| 年間上限 | 制限なし | 120万円 |

| 利益への税金 | 約20% | 0円 |

| 期間 | — | 無期限 |

月10万円で120万円枠をフル活用

年120万円 ÷ 12ヶ月 = 月10万円の積立でちょうどフル活用できます。

「月10万円は多い」という場合は、月3〜5万円からスタートして、ボーナスや収入増に合わせて増額するのもおすすめです。

おすすめ銘柄の選び方

つみたて投資枠で購入できるのは、金融庁が認定した長期・分散・積立に適した投資信託のみです。

シンプルに1本選ぶなら

| 商品名 | 連動指数 | 信託報酬 |

|---|---|---|

| eMAXIS Slim 全世界株式(オール・カントリー) | MSCI ACWI | 年0.05775% |

| eMAXIS Slim 米国株式(S&P500) | S&P500 | 年0.09372% |

| SBI・V・S&P500インデックス・ファンド | S&P500 | 年0.0938% |

「何を選べばいいかわからない」という方は、eMAXIS Slim 全世界株式(通称:オルカン)かeMAXIS Slim 米国株式のどちらかを選ぶのが定番です。

2本に分散するなら

- S&P500を7割 + 全世界株式を3割

- 米国ETFを主軸 + 新興国を少量

ただし、複雑にしすぎると管理が難しくなります。1〜2本のシンプルな構成が長続きのコツです。

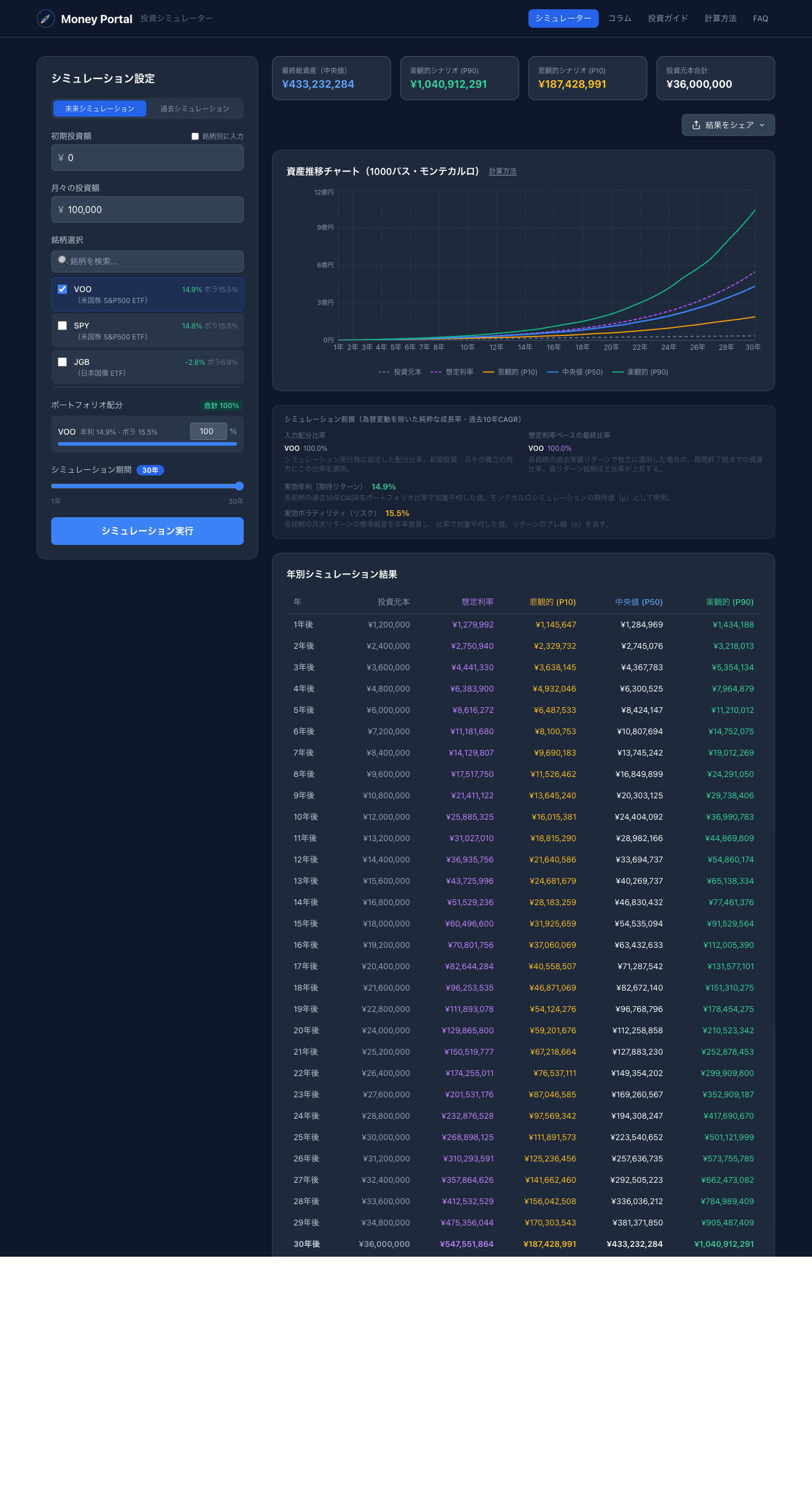

月10万円を30年積立したらいくらになる?

新NISAのつみたて枠(月10万円)をVOO(S&P500 ETF)相当の商品でフル活用し、30年間継続した場合のシミュレーション結果です。記事作成時点(2026年4月)のCAGR 15.03% ・ボラティリティ 15.53% を使用しています。

| シナリオ | 30年後の資産額 | 投資元本比 |

|---|---|---|

| 楽観(P90) | 約10.4億円 | 約28.9倍 |

| 中央値(P50) | 約4.3億円 | 約12.0倍 |

| 悲観(P10) | 約1.87億円 | 約5.2倍 |

| 投資元本 | 3,600万円 | 1倍 |

VOOの年利15.03%は記事作成時点(2026年4月)のCAGRです(2016〜2026年の強気相場を含む過去10年実績)。シミュレーターは利用可能な全期間のデータを使用するため、現在の表示値と異なる場合があります。長期的な歴史平均(約7〜10%)よりも高く、将来も同水準が続くとは限りません。あくまで参考値としてご覧ください。

NISA非課税の効果

中央値4.3億円のうち利益は約3.9億円です。

通常課税(約20%)なら約7,800万円の税金が発生しますが、NISAなら0円。この差は非常に大きく、長期になるほど非課税効果が際立ちます。

積立設定の手順

- 証券口座を開設(SBI証券・楽天証券・マネックス証券など)

- 新NISAの「つみたて投資枠」を選択

- 銘柄を選ぶ(eMAXIS Slim シリーズが人気)

- 毎月の積立額を設定(クレカ積立で月5万円まで可能な証券会社が多い)

- 自動引き落としで継続

よくある疑問:途中で引き出せる?

はい、いつでも引き出せます。一度売却した分の「非課税枠」は翌年に復活します(生涯上限1,800万円の範囲内)。

老後資金として長期保有するのが理想ですが、教育費や住宅購入など急な出費にも対応できるのがNISAの柔軟なところです。

自分の積立プランをシミュレーションしてみよう

月10万円以外の金額・期間でも試算できます。