不動産投資のキャッシュフローはどう計算する?

不動産投資の失敗パターンで最も多いのが、キャッシュフロー(毎月の現金収支)をきちんと計算せずに購入してしまうケースです。表面利回り5%に見えた物件でも、ローン返済や管理コストを差し引くと毎月赤字になることは珍しくありません。

この記事でわかること:

- 不動産投資のキャッシュフローの計算式と落とし穴

- 2,500万円ワンルームで空室率ごとに月次収支がどう変わるか

- 10年後の売却シナリオ(P10/P50/P90)

- キャッシュフローを黒字にするための頭金・利回りの目安

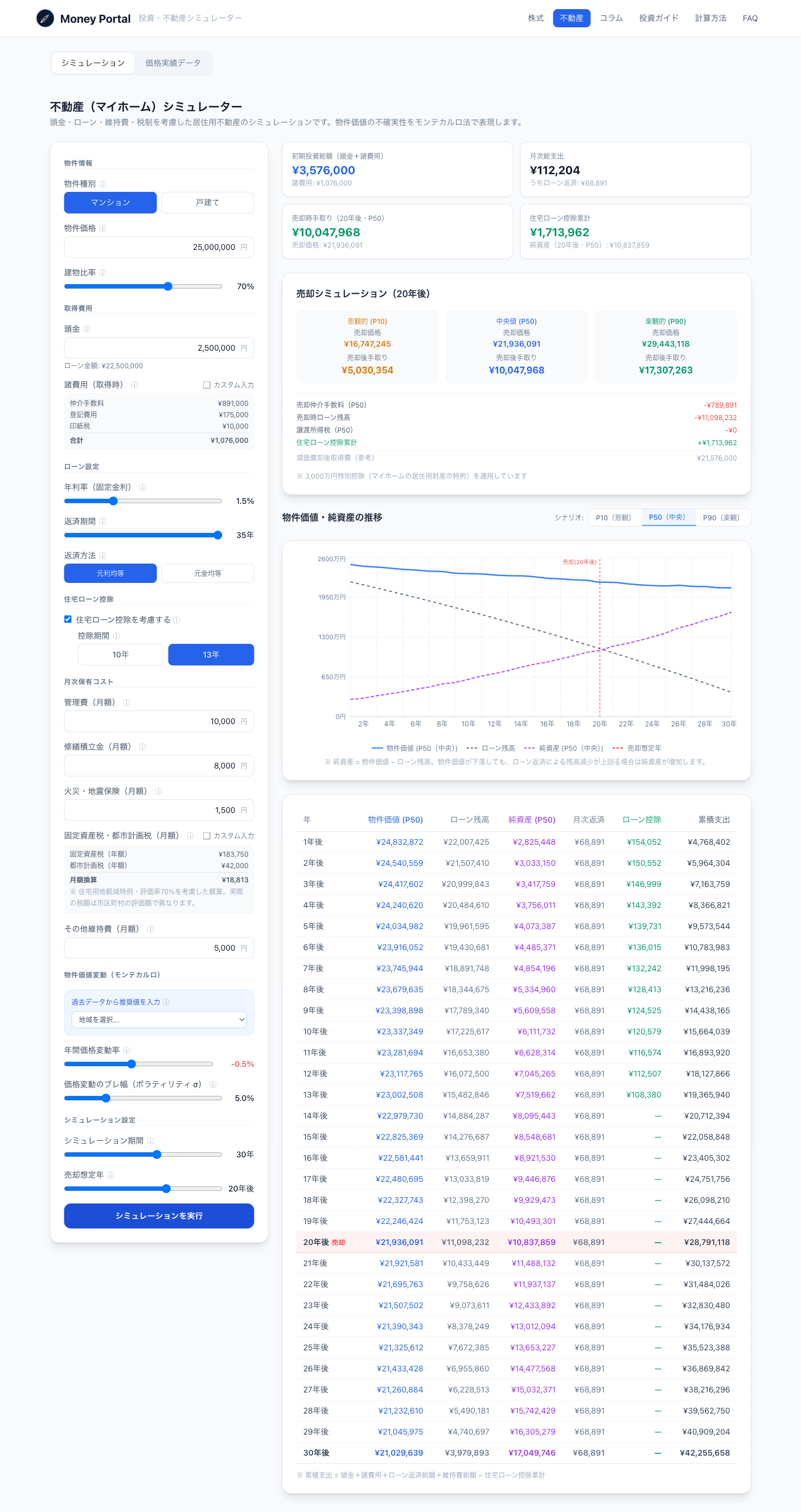

Money Portalの不動産シミュレーターで実際に計算してみましょう。

キャッシュフローとは

不動産投資におけるキャッシュフロー(CF)とは、毎月の賃料収入から実際の支出をすべて差し引いた手残り現金のことです。

月次CF = 家賃収入(有効) − ローン返済 − 保有コスト

ここで注意したいのが「有効家賃収入」という概念です。常に満室とは限らないため、空室率を考慮した実態に即した数字で計算する必要があります。

前提条件

| 項目 | 設定値 |

|---|---|

| 物件種別 | マンション(RC造・ワンルーム想定) |

| 物件価格 | 2,500万円 |

| 頭金 | 250万円(物件価格の10%) |

| 諸費用 | 107.6万円(自動計算) |

| 初期投資合計 | 357.6万円 |

| ローン金利 | 1.8%(固定) |

| ローン期間 | 35年 |

| 月次ローン返済 | 72,246円 |

| 管理費 | 10,000円/月 |

| 修繕積立金 | 8,000円/月 |

| 火災・地震保険 | 1,500円/月 |

| 固定資産税(月換算) | 8,000円/月 |

| その他維持費 | 5,000円/月 |

| 月次保有コスト合計(ローン含む) | 104,746円 |

| 物件価値変動率 | 年 −0.5%(ボラティリティ7%) |

| 売却想定年 | 10年後 |

シミュレーション結果

月次キャッシュフローの試算

表面利回り5%の賃料設定(月10.4万円)と比較します。

| 条件 | 月次家賃収入 | 月次総コスト | 月次CF |

|---|---|---|---|

| 満室(空室率0%) | 104,167円 | 104,746円 | ▲579円(ほぼゼロ) |

| 空室率5%(年18日相当) | 98,959円 | 104,746円 | ▲5,787円の赤字 |

| 空室率10%(年36日相当) | 93,750円 | 104,746円 | ▲10,996円の赤字 |

| 空室率20%(退去→次の入居2〜3ヶ月) | 83,333円 | 104,746円 | ▲21,413円の赤字 |

満室でもほぼトントン、少しでも空室が出ると毎月赤字になる構造が見えます。

物件価値・自己資本の推移(P50中央値)

| 経過年数 | 物件価値 | 残債 | 自己資本 | 累積コスト |

|---|---|---|---|---|

| 5年後 | 2,371万円 | 2,009万円 | 363万円 | 986万円 |

| 10年後 | 2,280万円 | 1,744万円 | 536万円 | 1,615万円 |

| 20年後 | 2,138万円 | 1,139万円 | 999万円 | 2,871万円 |

10年後の売却試算(シナリオ別)

| シナリオ | 売却額 | 手取り額(仲介・残債・税引後) |

|---|---|---|

| 悲観(P10) | 1,718万円 | ▲89万円(売却損) |

| 中央値(P50) | 2,280万円 | 454万円 |

| 楽観(P90) | 3,051万円 | 1,199万円 |

住宅ローン控除の累計恩恵(居住用の場合): 0円(※投資用には不適用)

赤字にならない物件選びの3つのポイント

1. 「頭金を増やしてローン返済額を下げる」

今回の例では頭金が10%(250万円)でした。仮に頭金を500万円(20%)に増やすと:

- ローン残高: 2,000万円

- 月次ローン返済(1.8%・35年): 約64,219円

- 月次CF(満室時): 104,167 − 64,219 − 32,500 = +7,448円の黒字

- 空室率10%でも: 93,750 − 64,219 − 32,500 = ▲2,969円(軽微な赤字)

頭金を250万円多く入れるだけで、毎月のキャッシュフローが大きく改善します。

2. 「表面利回り6%以上の物件を選ぶ」

今回の例では表面利回り5%でした。6%に引き上げると:

- 月次賃料(6%・2,500万): 125,000円

- 月次CF(満室時): 125,000 − 104,746 = +20,254円の黒字

- 空室率10%: 112,500 − 104,746 = +7,754円(黒字維持)

ただし都心ほど利回りは低く、地方ほど高い傾向があります。利回りが高い物件は空室リスクや物件価値下落リスクも高いため、トレードオフを考慮する必要があります。

3. 「10年後の出口戦略(売却)まで試算する」

月次キャッシュフローが若干マイナスでも、物件価値が維持・上昇すれば売却時に利益を回収できます。ただし今回の悲観シナリオ(P10)では10年後に売却損が発生しています。

月次赤字 × 10年間の累積損 + 売却損 の合計が初期投資を上回らないか、必ずシミュレーターで確認しましょう。

キャッシュフロー計算でよくある落とし穴

| 見落としがちなコスト | 概要 |

|---|---|

| 管理委託手数料 | 家賃の5〜10%を管理会社に支払う(今回は月5,000円に含む) |

| 原状回復費・クリーニング費 | 退去のたびに数万〜数十万円が発生 |

| 大規模修繕の追加徴収 | 修繕積立金だけでは不足し、一時金を求められるケースがある |

| 金利上昇リスク | 変動金利の場合、1%上昇で返済額が月数千〜数万円増加 |

まとめ

- 表面利回り5%・頭金10%のワンルームマンションは、満室でも月次キャッシュフローはほぼゼロ

- 空室率10%で月約1.1万円の赤字となり、年間13万円の持ち出しが発生

- 赤字を防ぐには頭金を増やす・利回りの高い物件を選ぶ・売却戦略を事前に立てるの3つが有効

- 悲観シナリオ(P10)では10年後の売却でも損失が出るケースがあることを認識しておく

- 購入前にシミュレーターで月次CFと売却シナリオを必ず確認する

自分の条件でシミュレーションしてみてください → 不動産シミュレーターを使う