不動産投資の実質利回りとは?表面利回りとの違いを計算で確認

不動産投資を検討するとき、物件情報の「利回り5%」をそのまま鵜呑みにしていませんか?それは表面利回り(グロス利回り)で、管理費・修繕積立金・固定資産税などのコストがまったく考慮されていません。

この記事でわかること:

- 表面利回りと実質利回りの計算式の違い

- 3,000万円マンションで実質利回りが5%→3.5%になる理由

- 空室リスク・大規模修繕が実質利回りにどう影響するか

- 都心・地方別の実質利回りの目安

Money Portalのシミュレーターで数字の実態を確認してみましょう。

表面利回りと実質利回りの違い

表面利回り(グロス利回り)

表面利回り(%)= 年間賃料収入 ÷ 物件価格 × 100

計算がシンプルで比較しやすいため、不動産サイトの物件情報では基本的にこの数字が掲載されています。コストを一切含まないため、物件を横断比較するための入口にすぎない指標です。

例: 物件価格3,000万円、月額家賃12.5万円の場合

→ 表面利回り = 150万円 ÷ 3,000万円 × 100 = 5.0%

実質利回り(ネット利回り)

実質利回り(%)= (年間賃料収入 − 年間保有コスト) ÷ 物件価格 × 100

管理費・修繕積立金・固定資産税・保険料など、実際にかかるコストを差し引いた利回りです。これが投資判断の本当の基準となります。

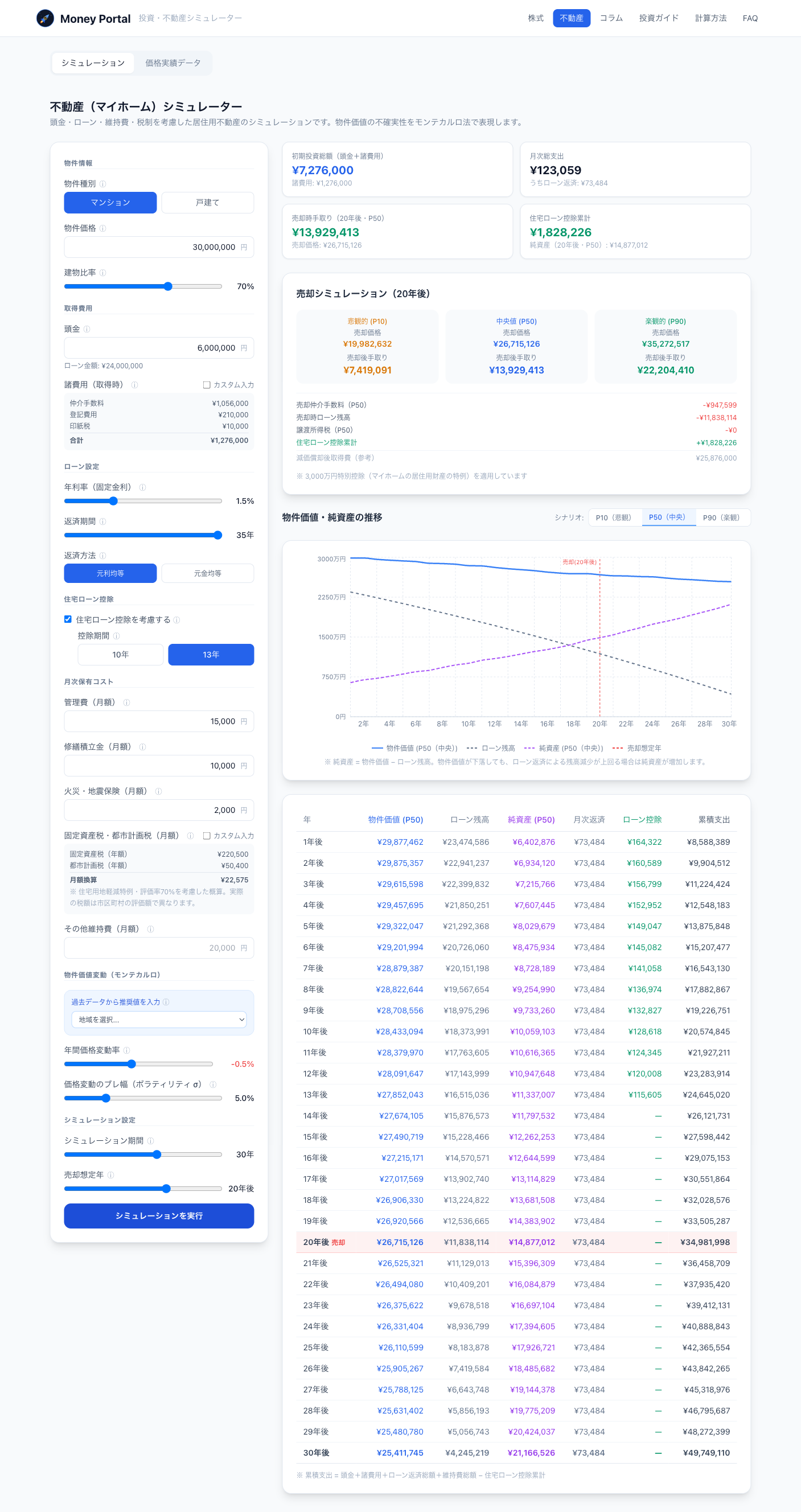

前提条件

Money Portalの不動産シミュレーターで、以下の条件を設定して試算しました。

| 項目 | 設定値 |

|---|---|

| 物件種別 | マンション(RC造) |

| 物件価格 | 3,000万円 |

| 頭金 | 600万円(物件価格の20%) |

| ローン金利 | 1.5%(固定) |

| ローン期間 | 35年 |

| 管理費 | 1.5万円/月 |

| 修繕積立金 | 1.0万円/月 |

| 火災・地震保険 | 2,000円/月 |

| 固定資産税(月換算) | 1.0万円/月(年12万円) |

| 物件価値変動率 | 年 −0.5%(ボラティリティ5%) |

| 売却想定年 | 10年後 |

シミュレーション結果

月次コストの内訳

| 項目 | 金額 |

|---|---|

| ローン返済(月次・元利均等) | 73,484円 |

| 管理費 | 15,000円 |

| 修繕積立金 | 10,000円 |

| 火災・地震保険 | 2,000円 |

| 固定資産税(月換算) | 10,000円 |

| 月次総コスト | 約110,484円 |

ローン以外の月次保有コストは 37,000円(年間444,000円)です。

表面利回りvs実質利回り(家賃収入月12.5万円を想定)

| 指標 | 計算式 | 結果 |

|---|---|---|

| 表面利回り | 150万円 ÷ 3,000万円 | 5.0% |

| 実質利回り(ローン除く保有コスト控除後) | (150万 − 44.4万) ÷ 3,000万 | 3.52% |

| 自己資金利回り | (150万 − 44.4万) ÷ 727.6万※ | 14.5% |

※初期投資合計 = 頭金600万円 + 諸費用127.6万円

物件価値・自己資本の推移(P50中央値)

| 経過年数 | 物件価値 | 残債 | 自己資本 | 累積コスト |

|---|---|---|---|---|

| 5年後 | 2,893万円 | 2,129万円 | 764万円 | 1,312万円 |

| 10年後 | 2,806万円 | 1,837万円 | 969万円 | 1,907万円 |

| 15年後 | 2,713万円 | 1,523万円 | 1,190万円 | 2,533万円 |

| 20年後 | 2,666万円 | 1,184万円 | 1,482万円 | 3,196万円 |

10年後の売却試算(シナリオ別)

| シナリオ | 売却額 | 手取り額(仲介・残債・税引後) |

|---|---|---|

| 悲観(P10) | 2,309万円 | 389万円 |

| 中央値(P50) | 2,806万円 | 870万円 |

| 楽観(P90) | 3,430万円 | 1,473万円 |

住宅ローン控除の累計恩恵(居住用の場合): 約 183万円

実質利回りで見えてくる本当のリスク

空室リスクが実質利回りを直撃する

実質利回り3.52%という数字は、入居率100%を前提にした計算です。空室が発生すると家賃収入がゼロになる一方、管理費・修繕積立金・固定資産税は毎月かかり続けます。

- 空室率5%(年間18日相当)の場合: 実質利回り → 約3.34%

- 空室率10%(年間36日相当)の場合: 実質利回り → 約3.17%

単純に見えた「5%」が、現実的な条件では3%台前半まで低下することになります。

大規模修繕費は積立に含まれていない

修繕積立金は月1万円を設定しましたが、築15〜20年で発生する大規模修繕(外壁・屋上・給排水など)の費用は別途数十万〜数百万円かかる場合があります。これも実質利回りの計算に織り込む必要があります。

物件価値の下落は自己資本を侵食する

シミュレーター(P10 悲観シナリオ)では、10年後の物件価値が2,309万円まで下落するケースも示されています。この場合、売却手取りは389万円にとどまり、10年間の家賃収入で補えなければ実質的な損失となります。

投資用物件に住宅ローン控除は適用されない

Money Portalのシミュレーターは居住用(マイホーム)を前提としており、住宅ローン控除(最大年35万円、13年間)が組み込まれています。投資用物件では住宅ローン控除は受けられない点に注意してください。ただし、減価償却費や諸経費を経費計上できる税務上のメリットがあります。

良い物件の実質利回りの目安

不動産投資の実務では、以下が一般的な判断基準とされています。

| 立地 | 表面利回りの目安 | 実質利回りの目安 |

|---|---|---|

| 都心(東京23区内) | 4〜5% | 2.5〜3.5% |

| 地方都市(政令指定都市) | 6〜8% | 4〜6% |

| 地方(過疎エリア) | 10%以上 | 7〜9%(リスク高) |

都心ほど表面利回りは低いですが、空室リスクが低く物件価値が維持されやすいため、実質的なリスク調整後リターンでは優位な場合があります。

まとめ

- 表面利回りは物件比較の入口に過ぎず、投資判断には使えない

- 管理費・修繕積立金・固定資産税を差し引いた実質利回りは表面の7割程度が目安(5%→約3.5%)

- 空室率・大規模修繕・物件価値下落まで織り込むと、さらに低下する

- 物件価値の変動はモンテカルロシミュレーションで幅を持って把握することが重要

- 投資用物件に住宅ローン控除は非適用。税務上の経費計上との違いを把握する

自分の条件でシミュレーションしてみてください → 不動産シミュレーターを使う