株式投資と不動産投資、どっちがいい?同じ資金で比較

手元に600万円の資金があるとき、インデックス投資とマンション購入のどちらが有利なのか?SNSでも定期的に議論になるこのテーマを、Money Portalの2つのシミュレーターで実際に数字を出して比較します。

この記事でわかること:

- 同じ600万円で株式(月10万積立)vs不動産(3,000万マンション)20年後の資産差

- 不動産の「家賃節約効果」を加味した正しい比較の仕方

- リスクの性質(流動性・精神的負担・破産リスク)の根本的な違い

- どちらが向いているかのタイプ別判断軸

比較の前提条件

| 比較項目 | 株式インデックス投資 | 不動産(マンション購入) |

|---|---|---|

| 初期投資 | 600万円(一括投資) | 600万円(頭金) + 諸費用127.6万 |

| 毎月の支出 | 100,000円(積立) | 110,484円(ローン返済+保有コスト) |

| 投資対象 | eMAXIS Slim 米国株式(S&P500) | 3,000万円マンション(RC造) |

| 期間 | 20年 | 20年 |

不動産の月次支出内訳: 3,000万円 − 頭金600万円 = 借入2,400万円を金利1.5%・35年元利均等返済すると月次ローン返済は 73,484円 になります。これに管理費・修繕積立金・固定資産税などの保有コスト約37,000円を加えた合計が 110,484円/月 です。

※月々の支出の差(約1万円)を考慮したうえで比較します。

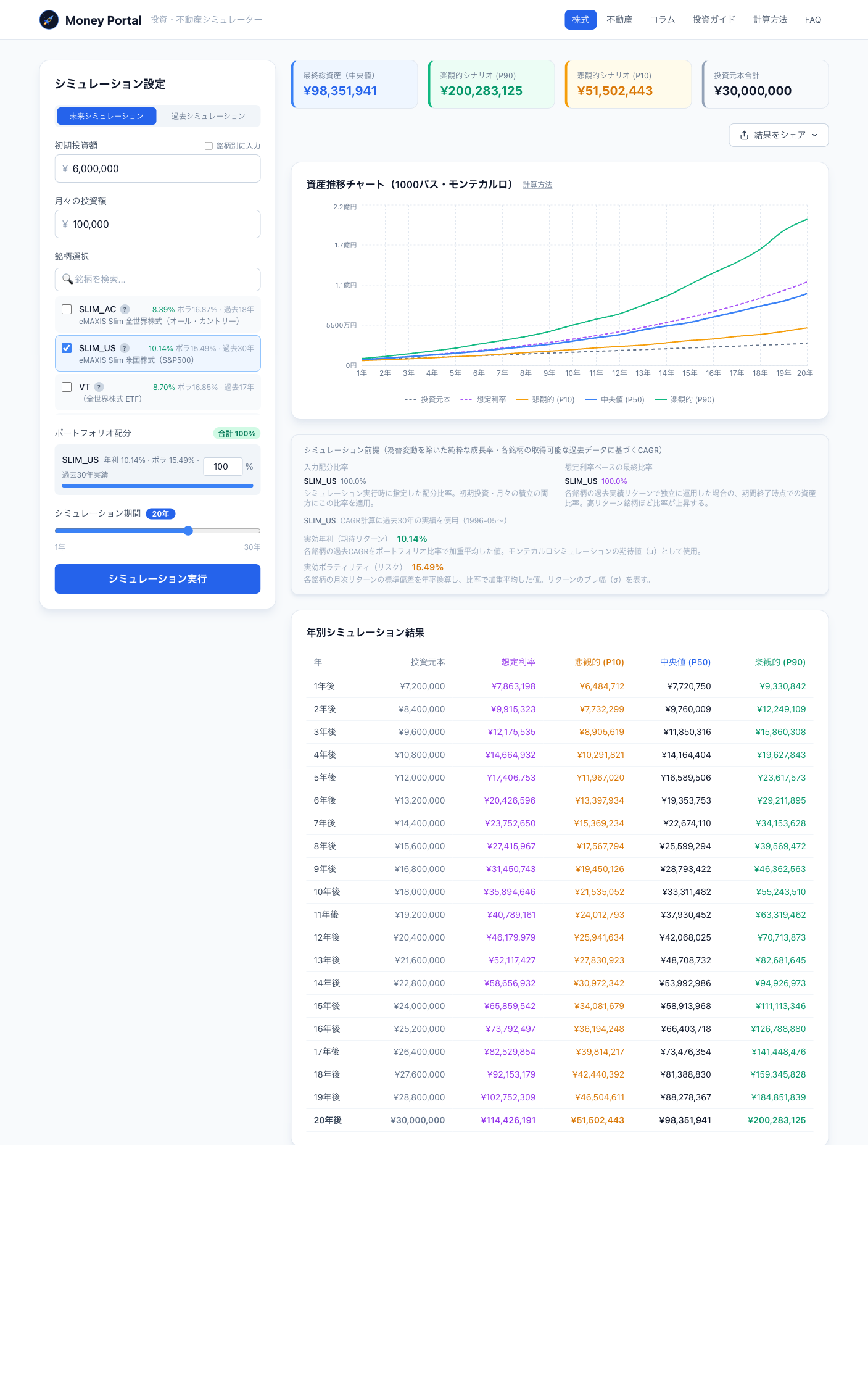

株式シミュレーション結果(SLIM_US・S&P500)

設定: 初期投資600万円 + 月10万円積立、20年間、SLIM_US(実効CAGR 10.14%・ボラティリティ15.49%)

| 経過年数 | 元本 | 悲観(P10) | 中央値(P50) | 楽観(P90) |

|---|---|---|---|---|

| 5年後 | 1,200万円 | 1,197万円 | 1,659万円 | 2,362万円 |

| 10年後 | 1,800万円 | 2,154万円 | 3,331万円 | 5,524万円 |

| 15年後 | 2,400万円 | 3,408万円 | 5,891万円 | 1億1,111万円 |

| 20年後 | 3,000万円 | 5,150万円 | 9,835万円 | 2億28万円 |

20年後のP50(中央値)は 9,835万円。元本3,000万円に対して約3.3倍の期待値です。

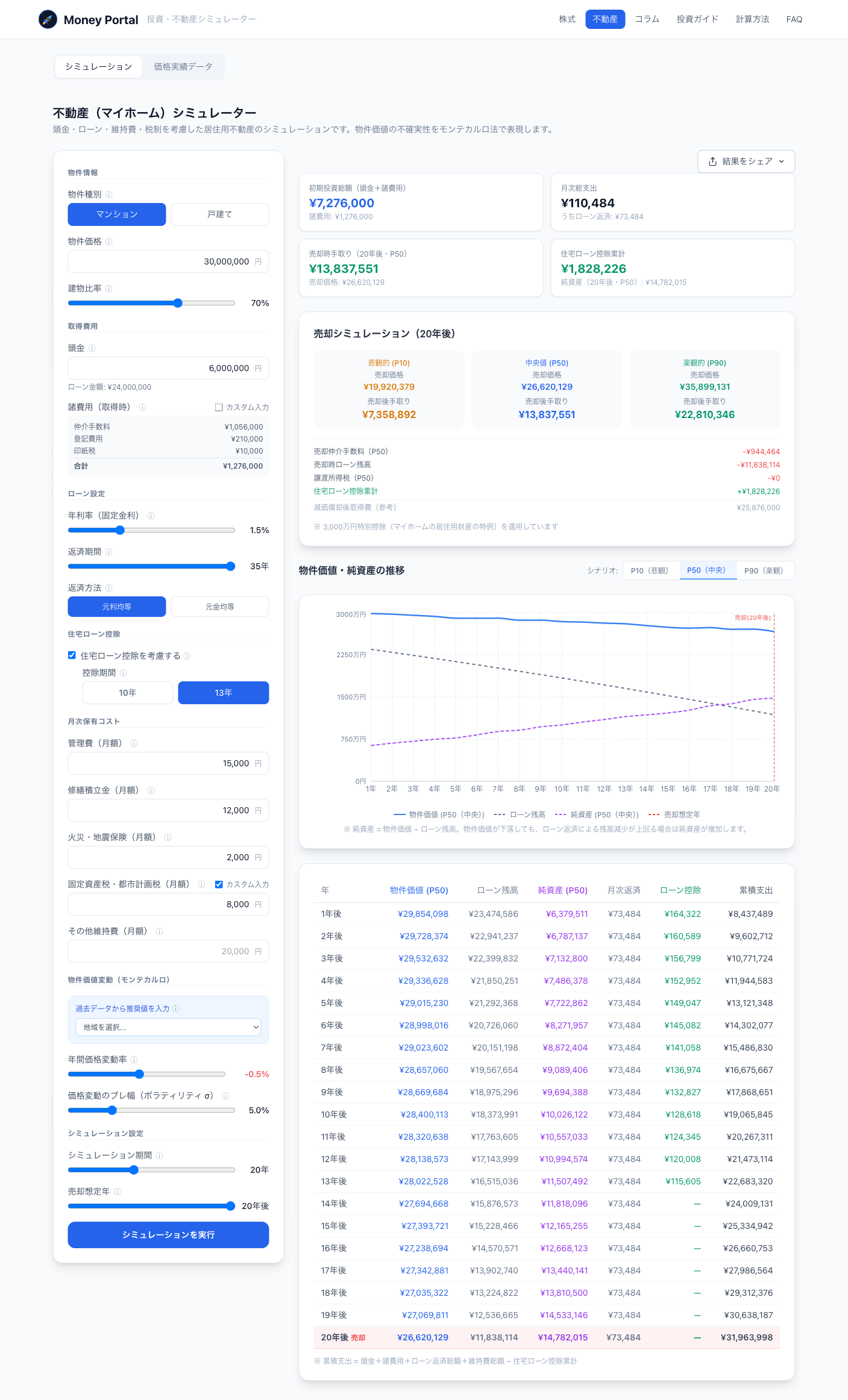

不動産シミュレーション結果(3,000万円マンション)

設定: 3,000万円マンション、頭金600万円、金利1.5%・35年ローン、月次保有コスト3.7万円、物件価値変動−0.5%/年

| 経過年数 | 物件価値(P50) | 残債 | 自己資本(P50) | 累積コスト |

|---|---|---|---|---|

| 5年後 | 2,902万円 | 2,129万円 | 772万円 | 1,312万円 |

| 10年後 | 2,640万円 | 1,837万円 | 1,003万円 | 1,907万円 |

| 15年後 | 2,739万円 | 1,523万円 | 1,217万円 | 2,533万円 |

| 20年後 | 2,662万円 | 1,184万円 | 1,478万円 | 3,196万円 |

住宅ローン控除の累計恩恵(居住用): 約183万円

2つを並べて比較する

20年後の資産比較

| 指標 | 株式(SLIM_US) | 不動産 |

|---|---|---|

| 月次支出 | 10万円 | 11.05万円 |

| 投資元本・累積コスト | 3,000万円 | 3,196万円(+諸費用127.6万) |

| 期待資産額(P50) | 9,835万円 | 1,478万円(自己資本) |

| 悲観シナリオ(P10) | 5,150万円 | ※物件価値によって変動 |

| 楽観シナリオ(P90) | 2億28万円 | ※物件価値によって変動 |

| 住居としての価値 | なし | あり(家賃不要) |

期待値(P50)だけを見れば株式が圧倒的に有利です。ただし、この比較には重要な前提が含まれています。

単純比較では見えない3つの違い

1. 不動産には「家賃節約効果」がある

マンションを自分で居住用に購入した場合、毎月の家賃支払いが不要になります。仮に月12万円の賃貸に住んでいたとすれば、20年間で 2,880万円の家賃を節約 できる計算です。

この「家賃節約効果」を加味すると、不動産の実質的な価値は自己資本1,478万円 + 節約効果2,880万円 = 約4,358万円になります(概算)。

2. 不動産はローンによるレバレッジ効果がある

不動産は600万円の自己資金で3,000万円の資産を保有できます(レバレッジ5倍)。物件価値が上昇した場合、自己資本リターンは株式を上回る場合があります。より高い年収があれば、より高い不動産を購入することができますので、レバレッジがさらにききます。

ただし、レバレッジは下落時の損失も拡大させるため、両刃の剣です。

3. リスク(振れ幅)の性質が異なる

| リスクの性質 | 株式 | 不動産 |

|---|---|---|

| 価格の振れ幅 | 大きい(ボラ15%) | 相対的に小さい(ボラ5〜10%) |

| 流動性 | 高い(いつでも売却) | 低い(売却に数ヶ月) |

| 精神的負担 | 株価は毎日変動 | 物件価値は日々見えない |

| 破産リスク | 投資額の損失のみ | ローン残債が残るリスク |

どちらが向いているか:タイプ別の判断軸

株式インデックス投資が向いている人

- 流動性を重視する(いつでも換金したい)

- 管理の手間をかけたくない

- 期待リターンを最大化したい

- 居住は賃貸で十分と考えている

不動産(マンション購入)が向いている人

- 長期的な居住の安定を重視する

- ローン返済という強制貯蓄の仕組みが合っている

- レバレッジを活用して資産形成を加速させたい

- インフレヘッジとして実物資産を保有したい

まとめ

- 純粋な投資リターンの期待値(P50)は株式が圧倒的に高い(9,835万円 vs 1,478万円)

- 不動産は「家賃節約効果(20年2,880万円相当)」とレバレッジ効果を加味すると比較的に有利になるケースもある

- リスクの性質が異なるため、どちらが「正解」とは一概に言えない

- 資産形成の目的・ライフスタイル・リスク許容度によって最適な選択は変わる

- 両方のシミュレーターで自分の条件を入れて比較するのが最善

株式シミュレーターで試す → 株式シミュレーターを使う

不動産シミュレーターで試す → 不動産シミュレーターを使う