マンション購入か賃貸+投資か、7,000万円でシミュレーションすると?

首都圏でファミリー向けのマンションを購入しようとすると、現実的には7,000万円前後の物件価格が必要な時代です。頭金500万円を用意してもローン残債は6,500万円。月々の返済額はいくらになり、同じ資金を投資に回したらどうなるのか。

この記事でわかること:

- 7,000万円マンション購入と賃貸+積立投資の月次コスト比較

- 30年後の資産差(期待値・悲観・楽観シナリオ)

- 家賃節約効果を加味した正しい比較の考え方

- どちらが有利かの判断基準

Money Portalの2つのシミュレーターで実際の数字を出して比較してみましょう。

比較の前提条件

| 項目 | マンション購入 | 賃貸+積立投資 |

|---|---|---|

| 手元資金の使い方 | 500万円を頭金に充当 | 500万円を一括投資 |

| 毎月の住居費 | 29.2万円(ローン+保有コスト) | 15万円(家賃) |

| 毎月の投資額 | — | 14.2万円(住居費差分を積立) |

| 物件・銘柄 | RC造マンション 7,000万円 | eMAXIS Slim 米国株式(S&P500) |

| 期間 | 35年ローン | 30年積立 |

月次の総支出をほぼ同水準(約29.2万円)に揃えて比較します。

マンション購入シミュレーション

前提条件

| 項目 | 設定値 |

|---|---|

| 物件種別 | マンション(RC造) |

| 物件価格 | 7,000万円 |

| 頭金 | 500万円(物件価格の約7.1%) |

| 借入額 | 6,500万円 |

| 年利 | 2.71%(全期間固定) |

| 返済期間 | 35年(元利均等) |

| 管理費 | 2万円/月 |

| 修繕積立金 | 1.5万円/月 |

| 保険料 | 0.2万円/月 |

| 固定資産税(月割) | 1.5万円/月 |

| 住宅ローン控除 | あり(13年間) |

| 物件価値変動率 | 年 +4.32%(ボラティリティ 5.22%) |

| 売却想定 | 10年後 |

※ 物件価値変動率は南関東圏(東京含む)マンションの2008〜2025年の実績値(年率+4.32%、ボラティリティ5.22%)を使用しています。この間はアベノミクス以降の低金利・都市集中による特需があり、今後も同水準の値上がりが続くとは限りません。金利上昇局面や人口動態の変化によっては、より低い、あるいはマイナスの変動率になる可能性もあります。

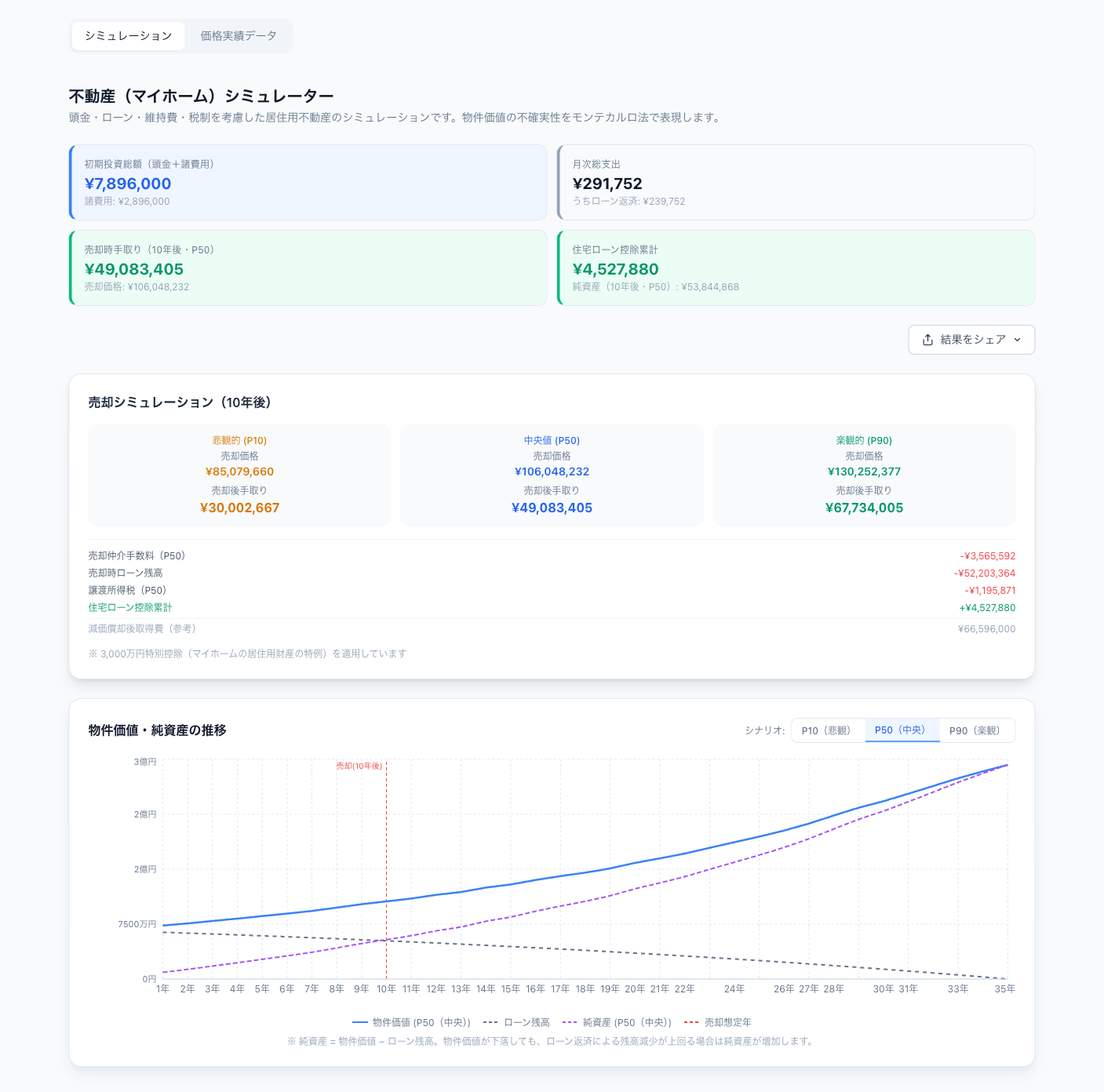

シミュレーション結果

月次コストの内訳

| 項目 | 金額 |

|---|---|

| ローン返済(月次) | 239,752円 |

| 管理費+修繕積立金+保険+固定資産税 | 52,000円 |

| 月次総コスト | 291,752円 |

| 取得諸費用(登記・仲介手数料など) | 2,896,000円 |

| 初期投資合計(頭金+諸費用) | 7,896,000円 |

35年間の利息総額は約2,960万円になります。

物件価値・自己資本の推移(P50中央値)

| 経過年数 | 物件価値 | 残債 | 自己資本 | 累積支払額 |

|---|---|---|---|---|

| 5年後 | 8,600万円 | 5,903万円 | 2,697万円 | 2,365万円 |

| 10年後 | 1億513万円 | 5,220万円 | 5,292万円 | 3,941万円 |

| 15年後 | 1億2,973万円 | 4,438万円 | 8,535万円 | 5,588万円 |

| 20年後 | 1億5,910万円 | 3,543万円 | 1億2,367万円 | 7,339万円 |

| 30年後 | 2億3,878万円 | 1,344万円 | 2億2,534万円 | 1億840万円 |

| 35年後 | 2億9,492万円 | 0円 | 2億9,492万円 | 1億2,590万円 |

年+4.32%の実績ペースが続けば、10年後の物件価値は1億513万円まで上昇し、自己資本は5,292万円になります。

10年後の売却試算(シナリオ別)

| シナリオ | 売却価格 | 売却後手取り |

|---|---|---|

| 悲観(P10) | 8,548万円 | 3,056万円 |

| 中央値(P50) | 1億513万円 | 4,837万円 |

| 楽観(P90) | 1億3,196万円 | 6,833万円 |

住宅ローン控除の累計恩恵: 452.8万円

P50では10年後の売却手取りが4,837万円と、頭金+諸費用の789.6万円に対して大きなリターンになります。

賃貸+積立投資シミュレーション

家賃15万円の賃貸に住みながら、手元の500万円を一括投資し、マンション購入との月次コスト差額141,752円を毎月積み立てた場合のシミュレーションです。

前提条件

| 項目 | 設定値 |

|---|---|

| 初期一括投資 | 500万円 |

| 月次積立額 | 141,752円 |

| 銘柄 | eMAXIS Slim 米国株式(S&P500) |

| 実効年利(CAGR) | 11.22%(為替込み) |

| ボラティリティ | 18.27% |

| 運用期間 | 30年 |

シミュレーション結果

年別シミュレーション(P10/P50/P90)

| 経過年数 | 悲観(P10) | 中央値(P50) | 楽観(P90) | 投資元本 |

|---|---|---|---|---|

| 5年後 | 1,293万円 | 1,835万円 | 2,685万円 | 1,351万円 |

| 10年後 | 2,367万円 | 3,949万円 | 6,824万円 | 2,201万円 |

| 15年後 | 4,019万円 | 7,089万円 | 1億4,984万円 | 3,052万円 |

| 20年後 | 5,975万円 | 1億2,734万円 | 2億9,037万円 | 3,902万円 |

| 25年後 | 8,954万円 | 2億1,793万円 | 5億3,231万円 | 4,753万円 |

| 30年後 | 1億2,472万円 | 3億4,067万円 | 9億4,838万円 | 5,603万円 |

2つのシナリオを同じ軸で比較する

10年後の比較

| 指標 | マンション購入 | 賃貸+積立投資 |

|---|---|---|

| 自己資本/運用資産(P50) | 5,292万円 | 3,949万円 |

| 10年間の支出合計 | 初期789.6万+累積コスト3,941万=4,731万円 | 家賃1,800万+投資2,201万=4,001万円 |

| 住宅ローン控除恩恵 | 452.8万円 | なし |

10年後の自己資本はマンション購入(5,292万円)が投資(3,949万円)を上回ります。ただし、マンション購入は支出が730万円多く、物件を売却しないと資産を手元に戻せない点が異なります。

30年後の比較

| 指標 | マンション購入 | 賃貸+積立投資 |

|---|---|---|

| 損益(P10) | 1億5,540万円(物件1億6,884万-残債1,344万) | 1億2,472万円 |

| 損益(P50) | 2億2,534万円(物件2億3,878万-残債1,344万) | 3億4,067万円 |

| 30年間の支出合計 | 初期789.6万+累積コスト1億840万=1億1,629.6万円 | 家賃5,400万+投資元本5,603万=1億1,003万円 |

30年後の悲観シナリオ(P10)ではマンション(1億5,540万円)が投資(1億2,472万円)を上回ります。一方、中央値では投資(3億4,067万円)がマンション(2億2,534万円)を約1.5倍上回ります。不動産は値上がりが継続した場合の下振れリスクが株式より小さく、安定した資産形成が期待できます。

この数字をどう読むか

金利2.71%の重さ

月次ローン返済239,752円のうち、序盤は大部分が利息です。ローン開始直後の利息分は月約14.7万円(6,500万円×2.71%÷12)にのぼります。つまり序盤の返済の6割以上が元本ではなく利息の支払いです。

過去の実績を将来に当てはめるリスク

2008〜2025年の首都圏マンション価格は、リーマンショック後の底値から大きく上昇した時期を含んでいます。今後の金利上昇(住宅ローン変動金利の上昇)や少子化による需要減が重なれば、年+4.32%の継続は楽観的すぎる可能性があります。本シミュレーションは過去の実績値を使った試算であり、将来の値上がりを保証するものではありません。

マンション購入には数字に出ない価値もある

住居の安定(家賃値上げリスクなし)、子供の学区の固定、リフォームの自由度、老後の住居確保など、純粋な金融資産の比較だけでは測れない価値があります。

まとめ

- 首都圏の7,000万円マンションは月次総コストが約29.2万円、35年の利息総額だけで約2,960万円になる

- 過去実績(年+4.32%)が続けば10年後の自己資本は約5,292万円と、投資の3,949万円を上回る

- 30年後の中央値は投資(3億4,067万円)がマンション(2億2,534万円)を約1.5倍上回る

- ただし不動産の値上がり率は将来の金利上昇・人口動態次第で大きく変わりうる

- 株式投資のP10(悲観)30年後でも1.2億円を確保できる一方、不動産は物件・立地の選択が結果を大きく左右する

自分の条件でシミュレーションしてみてください → 不動産シミュレーターを使う