1,000万円を一括投資するか積立にするか、どっちがいい?

退職金・相続・売却益・貯蓄など、まとまったお金を手にしたとき「今すぐ全額投資すべきか、分割して少しずつ投資すべきか」という悩みは多くの人が抱えます。

この記事でわかること:

- 一括投資・分割積立(ドルコスト平均法)・ハイブリッドの3パターン比較

- S&P500で20年後にそれぞれいくらになるか(P10/P50/P90)

- 一括投資が統計的に有利な理由と感情的なリスク

- まとまったお金の使い道を決めるための判断基準

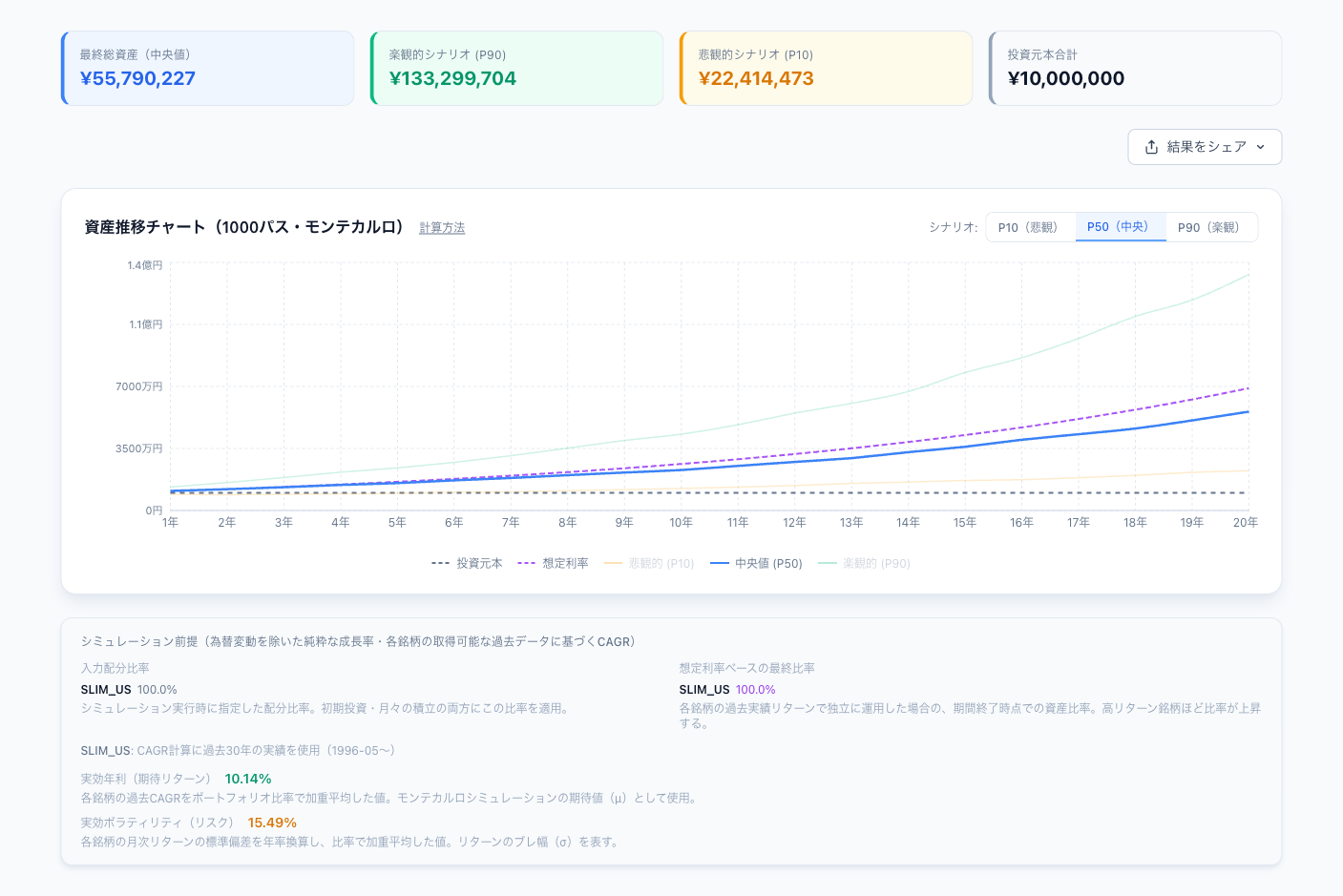

Money Portalのシミュレーターで1,000万円・20年のケースを比較しました。

比較する3つのパターン

| パターン | 投資方法 | 月次投資額 | 完了時期 |

|---|---|---|---|

| A:一括投資 | 1,000万円を今すぐ全額投資 | 0円 | 即時 |

| B:10年分割 | 83,333円/月 × 120ヶ月 | 83,333円 | 10年後 |

| C:20年分割 | 41,667円/月 × 240ヶ月 | 41,667円 | 20年後 |

いずれも銘柄はS&P500(eMAXIS Slim 米国株式、年CAGR 10.14%・ボラティリティ 15.49%)とします。

シミュレーション結果

パターンA:一括投資(1,000万円 × 20年)

| 経過年数 | 悲観(P10) | 中央値(P50) | 楽観(P90) |

|---|---|---|---|

| 5年後 | 992万円 | 1,518万円 | 2,377万円 |

| 10年後 | 1,266万円 | 2,348万円 | 4,385万円 |

| 15年後 | 1,684万円 | 3,539万円 | 7,243万円 |

| 20年後 | 2,281万円 | 5,360万円 | 1億3,107万円 |

パターンB:10年分割(83,333円/月 × 120ヶ月、終了後も20年目まで保有)

10年間で積立完了後、さらに10年間運用を継続した場合です。

| 経過年数 | 悲観(P10) | 中央値(P50) | 楽観(P90) |

|---|---|---|---|

| 5年後(積立途中) | 484万円 | 622万円 | 831万円 |

| 10年後(積立完了時) | 1,070万円 | 1,545万円 | 2,245万円 |

| 15年後(保有継続) | 1,057万円 | 2,432万円 | 5,378万円 |

| 20年後(保有継続) | 1,332万円 | 3,630万円 | 9,550万円 |

パターンC:20年分割(41,667円/月 × 240ヶ月)

| 経過年数 | 悲観(P10) | 中央値(P50) | 楽観(P90) |

|---|---|---|---|

| 5年後 | 243万円 | 312万円 | 406万円 |

| 10年後 | 532万円 | 781万円 | 1,201万円 |

| 15年後 | 932万円 | 1,548万円 | 2,634万円 |

| 20年後 | 1,518万円 | 2,641万円 | 5,359万円 |

20年後の最終比較

| パターン | P10 | P50 | P90 | 総投資元本 |

|---|---|---|---|---|

| A:一括投資 | 2,281万円 | 5,360万円 | 1億3,107万円 | 1,000万円 |

| B:10年分割 | 1,332万円 | 3,630万円 | 9,550万円 | 1,000万円 |

| C:20年分割 | 1,518万円 | 2,641万円 | 5,359万円 | 1,000万円 |

P50(中央値)での差

- A vs B:1,730万円の差(一括が有利)

- A vs C:2,719万円の差(一括が大幅有利)

なぜ一括投資がP50で有利なのか

「市場に留まる時間」が重要

S&P500の年間期待リターンは約10%です。1,000万円を1日でも早く市場に入れるほど、その恩恵を受けられる期間が長くなります。

パターンBの10年分割では、最後の83,333円は「10年間分の複利運用機会」を失います。分割投資はリスク分散の代わりに、平均投資期間を大幅に短縮してしまいます。

研究が示す結論

バンガード社の研究(2012年)では、一括投資がドルコスト平均法を上回る確率は:

- 1年後:68%

- 5年後:74%

- 10年後:約80%

長期的には一括投資が有利な確率が高いとされています。これは市場が長期的に右肩上がりの傾向を持つためです。

ドルコスト平均法が有利なケース

高値掴みリスクの回避

一括投資の最大リスクは「市場のピーク時に全額投資してしまう」ことです。

例:2007年10月(リーマンショック直前の高値)に一括投資した場合 → 2009年3月には価値が約半分に下落。回復まで5年以上かかりました。

分割投資なら、下落局面で安く追加購入でき、平均取得単価が下がります。

ドルコスト平均法が有利なシナリオ

| シナリオ | 一括 vs 分割 |

|---|---|

| 市場が当面下落してから回復 | 分割が有利 |

| 市場が上昇を続ける | 一括が有利 |

| 市場が横ばい | ほぼ同等 |

| 長期で見れば右肩上がり | 一括が有利(約70〜80%のケース) |

「感情的に投資できるか」も判断基準

1,000万円を一括投資した翌月に市場が20%下落し、200万円の評価損が出た場合、それを耐えられるかどうかも重要です。

| タイプ | おすすめのアプローチ |

|---|---|

| 評価損に慣れており、長期保有を貫ける | 一括投資 |

| 大きな評価損が出ると売りたくなる | 分割投資(6〜12ヶ月程度) |

| 投資経験が浅く不安が大きい | 分割投資で慣れながら期間短縮 |

| 確率を重視し感情をコントロールできる | 一括投資 |

「正しい投資」よりも「続けられる投資」の方が長期的に重要です。一括投資の期待リターンが高くても、暴落で売ってしまえば結果はマイナスです。

実務的な折衷案

完全な一括投資と長期分割の間を取る方法として、「3〜6ヶ月分割」があります。

1,000万円を3ヶ月で分割:

- 1ヶ月目:334万円

- 2ヶ月目:333万円

- 3ヶ月目:333万円

この方法なら:

- 高値掴みリスクを一定程度軽減

- 機会損失を最小限に抑制

- 心理的な安心感を得ながら素早く全額投資

まとめ

- 一括投資はP50(中央値)で20年後5,360万円と、10年分割(3,630万円)を1,730万円上回る

- 過去データでは一括投資が分割投資を上回る確率は長期で約70〜80%

- 分割投資のメリットは高値掴みリスクの軽減と心理的安定感

- 評価損に耐えられるなら一括投資が期待値最大、不安が大きければ3〜6ヶ月程度の短期分割が現実的

- 投資方法の選択より「相場の急落時に売らない」ことの方が長期成果に影響する

自分の条件でシミュレーションしてみてください → シミュレーターを使う