退職金2,000万円はどう運用すべきか?4つの方法をシミュレーションで比較

60歳前後に受け取る退職金は、多くの人にとって人生最大の一時収入です。金融機関から「退職金プラン」を勧められることも多く、定期預金・投資信託・個人年金保険・変額保険など様々な選択肢が並びます。

この記事でわかること:

- 2,000万円を定期預金・S&P500・個人年金・半々の4パターンで20年後に比較

- 各パターンのP10/P50/P90と期待リターンの違い

- 元本保証型(定期預金・個人年金)と投資型の本質的な差

- 年齢・リスク許容度別の選び方

Money Portalのシミュレーターで比較しました。

前提条件

| 項目 | 設定値 |

|---|---|

| 退職金額 | 2,000万円 |

| 退職年齢 | 60歳 |

| 運用期間 | 20年(60歳→80歳) |

| 比較目的 | 80歳時点での資産残高 |

4つの運用パターン

パターンA:定期預金(年0.3%)

2024〜2025年の金利上昇で、一部のネット銀行の定期預金は0.3%前後まで上昇しました。

| 項目 | 計算 |

|---|---|

| 年利 | 0.3% |

| 20年後 | 2,000万円 × (1.003)^20 = 2,124万円 |

| 増加額 | +124万円 |

名目では増えますが、インフレ率を考慮すると実質購買力は下がっているケースが多いです。

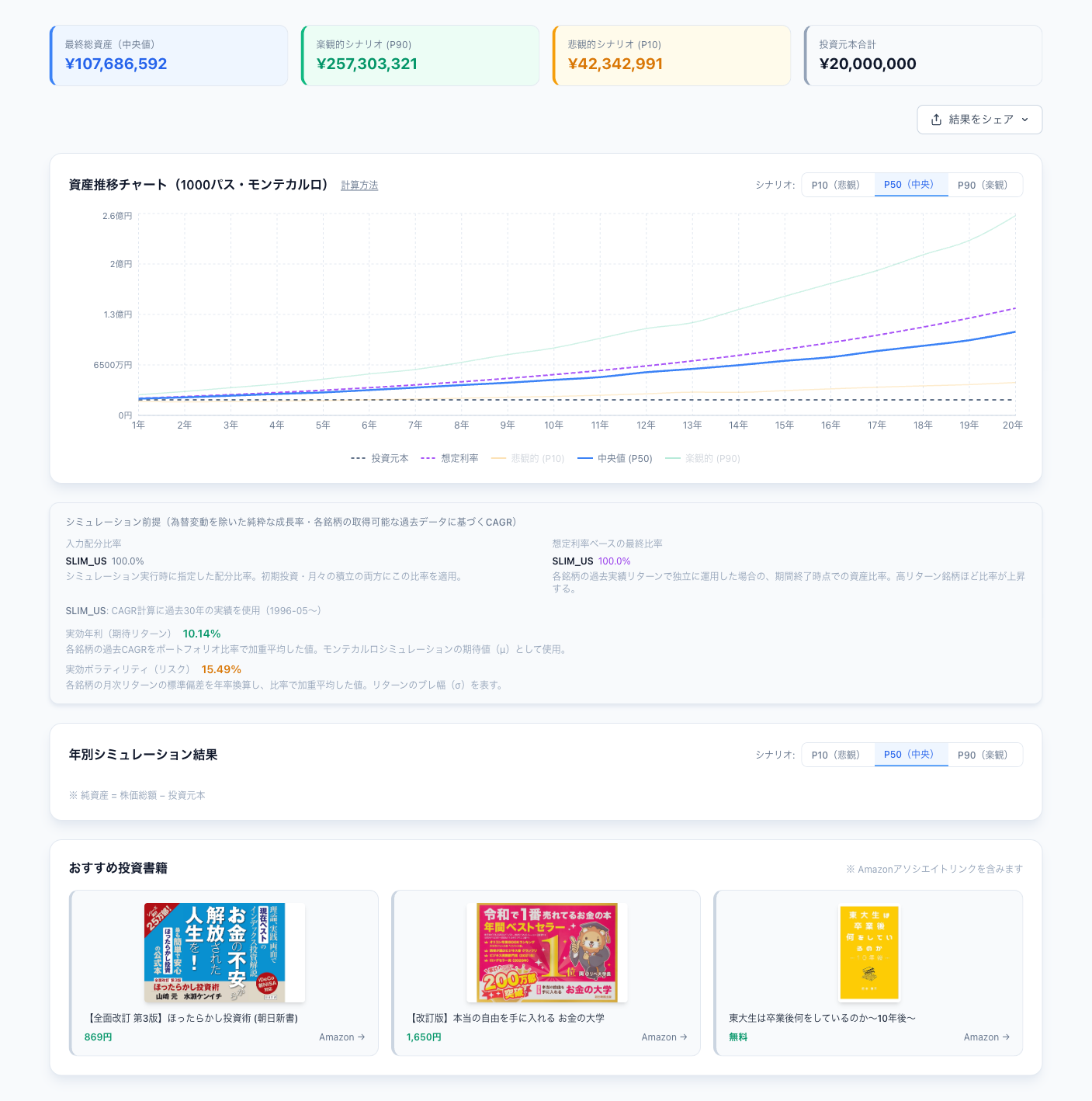

パターンB:S&P500一括投資(年10.14%・ボラティリティ15.49%)

2,000万円をeMAXIS Slim 米国株式(S&P500)に一括投資して20年間保有。

| 経過年数 | 悲観(P10) | 中央値(P50) | 楽観(P90) |

|---|---|---|---|

| 5年後 | 1,993万円 | 3,050万円 | 4,757万円 |

| 10年後 | 2,439万円 | 4,792万円 | 8,743万円 |

| 15年後 | 3,250万円 | 7,267万円 | 1億5,351万円 |

| 20年後 | 4,336万円 | 1億0,851万円 | 2億5,536万円 |

パターンC:個人年金保険(実質利率約1.0%)

銀行・保険会社が退職者に勧める個人年金保険の典型例。払込期間なしで受取開始のケースで試算。

| 項目 | 計算 |

|---|---|

| 受取内容(例) | 月7万円 × 20年 = 1,680万円 |

| 実質利回り(目安) | 約1.0%(各社商品によって異なる) |

| 20年後の受取総額 | 約1,680万円 |

※ 個人年金は途中解約での元本割れリスクがあります。また死亡時の残余金の扱いは商品によって異なります。

パターンD:半分投資+半分定期(50:50)

リスクを取りながら安全資産も確保するバランス型。

- 1,000万円:S&P500一括投資

- 1,000万円:定期預金(年0.3%)

| 経過年数 | 投資部分(P50) | 定期部分 | 合計(P50) |

|---|---|---|---|

| 10年後 | 2,348万円 | 1,030万円 | 3,378万円 |

| 20年後 | 5,360万円 | 1,062万円 | 6,422万円 |

20年後の4パターン比較

| パターン | 20年後の資産(P50/中央値) | 2,000万円との差 |

|---|---|---|

| A:定期預金(0.3%) | 2,124万円 | +124万円 |

| C:個人年金(1.0%相当) | 1,680万円 | −320万円(元本割れ) |

| D:半分投資+半分定期(P50) | 6,422万円 | +4,422万円 |

| B:S&P500一括(P50) | 1億0,851万円 | +8,851万円 |

投資のリスク幅も確認

| パターン | P10(悲観) | P50(中央値) | P90(楽観) |

|---|---|---|---|

| B:S&P500全額 | 4,336万円 | 1億0,851万円 | 2億5,536万円 |

| D:半分投資 | 3,230万円 | 6,422万円 | 1億4,330万円 |

S&P500一括投資のP10(悲観)でも4,336万円と、定期預金(2,124万円)や個人年金(1,680万円)を大きく上回ります。

退職後の資産運用特有のリスク:「順序リスク」

若い時期の資産形成と退職後の運用では、リターンの順序(シークエンス・オブ・リターンズ)リスクが異なります。

順序リスクとは

例:同じ平均年利でも、最初の10年に暴落が来た場合と最後の10年に来た場合で、取り崩し額が異なります。

| ケース | 暴落のタイミング | 80歳時の資産 |

|---|---|---|

| A | 61〜65歳(退職直後) | 大幅減少 |

| B | 75〜79歳(後半) | 比較的維持 |

退職直後に大暴落が来ると、生活費取り崩しと重なって資産が急速に減少する可能性があります。

対策:「バケット戦略」

| バケット | 目的 | 資産 |

|---|---|---|

| 短期(0〜3年分の生活費) | 暴落に左右されない生活費確保 | 定期預金・MMF |

| 中期(3〜10年分) | 安定しながら成長 | 債券・バランスファンド |

| 長期(10年以上) | 資産成長 | 株式インデックス |

2,000万円の例:600万円(短期)+ 600万円(中期)+ 800万円(長期株式)といった配分。

退職金への課税:受け取り方で手取りが変わる

退職金そのものの課税と運用益への課税を整理します。

退職所得控除(受け取り時)

| 勤続年数 | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円 × 年数 |

| 20年超 | 800万円 + 70万円 × (年数 − 20年) |

勤続30年の場合:800万円 + 70万円 × 10 = 1,500万円まで非課税

運用益への課税(NISA活用の重要性)

退職後の運用でもNISA口座を活用できます。現行NISAは年間360万円の上限(成長投資枠240万+つみたて240万)があるため、2,000万円を一度にNISAに入れることはできません。

計画的にNISA枠を埋めつつ、非NISA口座の利益(20.315%課税)と組み合わせる戦略が必要です。

どのパターンを選ぶべきか

| あなたの状況 | おすすめ |

|---|---|

| 老後の生活費が年金+退職金のみ | バケット戦略(短期+長期の分散) |

| 年金収入が十分で退職金は「余裕資産」 | S&P500比率を高めに(長期投資) |

| 健康不安・介護費用が心配 | 短期流動性を厚めに確保 |

| 損失が出た場合に精神的に耐えられない | 定期+個人年金型(低リターンを受け入れる) |

| インフレリスクが一番怖い | 株式比率を維持(実質購買力の保全) |

「4%ルール」で逆算する安全取り崩し額

米国の研究(トリニティ・スタディ)では、資産の4%以内で毎年取り崩せば30年間資産が枯渇しない確率が約95%とされています(株式60%+債券40%のポートフォリオ想定)。

2,000万円 × 4% = 年間80万円(月6.7万円)が目安の安全取り崩し額です。

まとめ

- 退職金2,000万円の20年後:定期預金2,124万円、個人年金1,680万円(受取総額)、S&P500 P50で1億0,851万円

- S&P500一括のP10(最悪シナリオ)でも4,336万円と定期・個人年金を大幅に上回る

- ただし退職直後の「順序リスク」(暴落タイミング)を考慮し、バケット戦略で流動性を確保することが重要

- NISA口座を計画的に活用し、非NISA口座での課税を最小化する

- 年金収入が十分なら余裕資産として長期投資、生活費依存度が高いなら短期流動性を厚めに

自分の条件でシミュレーションしてみてください → シミュレーターを使う